Que es contabilidad

Es la ciencia y técnica que enseña a recopilar, clasificar y registrar de una forma sistemática y estructural, las operaciones mercantiles realizadas por una empresa, con el fin de producir informes que, analizados e interpretados, permitan planear, controlar y tomar decisiones sobre la actividad de la empresa.

Objetivos de la contabilidad

- Obtener en cualquier momento una información ordenada y sistemática sobre el desenvolvimiento económico y financiero de la empresa.

- Establecer en términos monetarios, la cuantía de los bienes, deudas y el patrimonio que posee la empresa.

- Llevar un control de todos los ingresos y egresos.

- Facilitar la planeación, ya que no solamente da a conocer los efectos de una operación mercantil, sino que permite prever situaciones futuras.

- Determinar las utilidades o pérdidas obtenidas al finalizar el ciclo contable.

- Servir de fuente fidedigna de información ante terceros.

La contabilidad permite registrar los hechos económicos que realiza una empresa y gracias a ese registro es posible conocer el estado financiero y económico de la empresa.

Contabilidad de causación

Más conocido como el Principio de causación que significa que los hechos económicos deben ser reconocidos en el período en el cual se realicen y no solamente cuando sea recibido o pagado el efectivo o su equivalente.

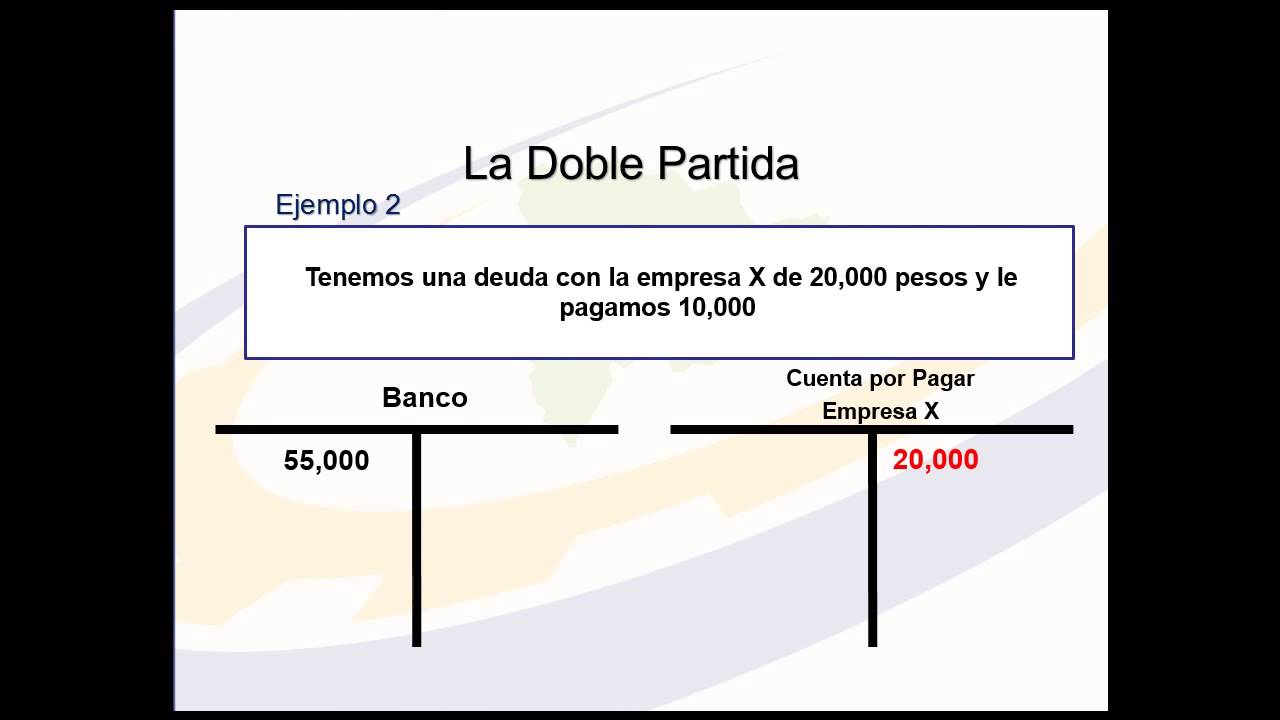

Partida doble

El Método de la partida doble, es un principio universal introducido por Fray Lucas Paciolo, según el cual si se debita una cuenta por un valor, se debe acreditar otra u otras por igual valor.

Es un sistema universalmente aceptado para el registro contable de transacciones comerciales. Se fundamenta en el siguiente hecho:

- Cuando una persona vende, hay otra que compra.

- Cuando una persona entrega, hay otra que recibe.

- No puede existir deudor sin acreedor.

- No puede existir acreedor sin deudor.

Tal situación da lugar a los asientos de contabilidad, que no son otra cosa que el registro de las transacciones u operaciones comerciales en cada una de las cuentas afectadas.

Esto quiere decir que toda transacción comercial implica: entrega de mercancías o servicios y entrega de efectivo o aceptación de la deuda.

El principio universal de la Partida Doble significa que en cualquier asiento contable, la suma de los débitos debe ser igual a la suma de los créditos

Ventajas de la partida doble

Permite el control matemático de las anotaciones: como siempre se da entrada y salida simultáneamente a dos valores que se cambian, el ordenamiento de los mismos en dos columnas separadas; izquierda y derecha, fija como condición de exactitud que sus respectivas sumas coincidan entre sí.

Permite incluir en la contabilidad un panorama completo del negocio: no es solamente el movimiento de valores tangibles lo que se registra; inventarios, cuentas por cobrar o por pagar por ejemplo, sino también todos los elementos abstractos que contribuyen a establecer, por diferencia, el total de gastos y beneficios del ente, haciendo posible conocer sus montos sin necesidad de formular un balance general.

Asientos contables

Son los registros de las operaciones mercantiles en los comprobantes y libros de contabilidad, pueden ser asientos simples y asientos compuestos; simple cuando se utilizan dos cuentas, un débito y un crédito; compuesto cuando se emplean más de dos cuentas.

Comprobantes de Contabilidad.

Las partidas asentadas en los libros de resumen y en aquel donde se asienten en orden cronológico las operaciones deben estar respaldadas en comprobantes de contabilidad elaborados previamente. Dichos comprobantes deben presentarse con fundamento en los soportes, por cualquier medio y en el idioma castellano.

Los comprobantes de contabilidad deben ser numerados consecutivamente, con indicación del día de su preparación y de las personas que los hubieren elaborado y autorizado.

Contenido del comprobante.

- Fecha

- Origen

- Descripción

- Y cuantía de las operaciones, así como las cuentas afectadas con el asiento.

La descripción de las cuentas y de las transacciones pueden efectuarse por palabras, códigos o símbolos numéricos, caso en el cual deberá registrarse en el auxiliar respectivo el listado de códigos o símbolos utilizados según el concepto a que corresponda.

Los comprobantes de contabilidad pueden elaborarse por resúmenes periódicos, a lo sumo mensuales.

Los comprobantes de contabilidad deben guardar la debida correspondencia con los asientos en los libros auxiliares y en aquel en que se registre en orden.

Concepto de cuenta

Es el nombre que se utiliza para registrar, en forma ordenada, las operaciones que diariamente realiza una empresa.

Cuenta es el registro de valores homogéneos relativos a una persona o cosa, bajo un título apropiado, que facilita la interpretación de las operaciones en los libros.

Cuenta es un término usado en contabilidad para designar derechos, bienes, obligaciones y resultados; en ella se hacen registros sistemáticos y análogos que permiten la interpretación de las operaciones de un ente económico.

Partes de una cuenta.

- Título o nombre.

- Fecha.

- Descripción: corresponde al detalle o concepto por el cual se está registrando.

- Debe: columna de la izquierda donde se anotan los valores que se debitan o cargan y constituyen un aumento (débito).

- Haber: columna de la derecha donde se registran los valores que se acreditan o abonan y constituyen una disminución (crédito).

- Saldo: lo constituye la diferencia entre el debe y el haber y puede ser: Saldo deudor: cuando los débitos son mayores que los créditos. Saldo acreedor: si la suma de los créditos es mayor a la de los débitos.

Cuentas Reales o de Balance.

Son las que representan valores tangibles como las propiedades y las deudas; forman parte del balance de una empresa. Las cuentas reales, a su vez, pueden ser de Activo, Pasivo o Patrimonio.

Activo. Es la cuenta que nos representa todos los bienes y derechos apreciables en dinero, de propiedad de la empresa. Se entiende por bien, entre otros, el dinero en bancos o en caja, las mercancías, los muebles y los vehículos; por derechos, las cuentas por cobrar y todos los créditos a su favor.

Es la representación financiera de un recurso obtenido por el ente económico como resultado de eventos pasados, de cuya utilización se espera que fluyan a la empresa beneficios económicos futuros.

Características de los activos. Estar en capacidad de generar beneficios o servicios.

- Generar un derecho de reclamación.

Pasivo. Es la cuenta que representa todas las obligaciones contraídas por la empresa para su cancelación en el futuro. Son las deudas que debe pagar por cualquier concepto.

Es la representación financiera de las obligaciones presentes del ente económico, derivadas de eventos pasados, en virtud de la cual se reconoce que en el futuro se deberá transferir recursos o proveer servicios de otros entes.

Empresa

Se entenderá por empresa toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes o para la prestación de servicios. Dicha actividad se realizará a través de uno o más establecimientos de comercio.

No hay comentarios.:

Publicar un comentario