Una factura, factura de compra o factura comercial, es un documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de devengo, además de indicar la cantidad a pagar en relación a existencias, bienes de una empresa para su venta en eso ordinario de la explotación, o bien para su transformación o incorporación al proceso productivo, además de indicar el tipo de Impuesto sobre el Valor Añadido (IVA) que se debe aplicar.

Una factura, factura de compra o factura comercial, es un documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de devengo, además de indicar la cantidad a pagar en relación a existencias, bienes de una empresa para su venta en eso ordinario de la explotación, o bien para su transformación o incorporación al proceso productivo, además de indicar el tipo de Impuesto sobre el Valor Añadido (IVA) que se debe aplicar.

La factura se considera como el justificante fiscal de la entrega de un producto o de la provisión de un servicio, que afecta al obligado tributario emisor (el vendedor) y al obligado tributario receptor (el comprador). La factura es el único justificante fiscal, que da al receptor el derecho de deducción del impuesto (IVA). Esto no se aplica en los documentos sustitutivos de factura, recibos o tickets.

TIPOS DE FACTURAS

Las facturas pueden ser de varios tipos, aunque los más frecuentes son los siguientes:

Ordinaria

Las facturas ordinarias documentan la entrega de productos o la provisión de servicios, junto con los impuestos aplicables y los precios, contienen todos los datos que requiere la normativa.

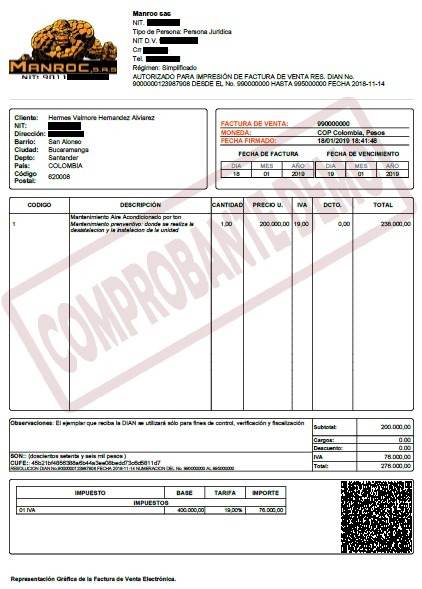

Simplificada

Las facturas simplificadas documentan la entrega de productos o provisión de servicios y contienen un número reducido de datos, prescindiendo de los que identifican al comprador (tickets o recibos), aunque si el comprador desea ejercer el derecho a la deducción de IVA, sí que pueden incorporarlo. Sólo se permiten en determinados casos y para importes reducidos.

Los elementos indispensables para que se pueda considerar que una factura se adhiere al modelo de factura simplificada son los siguientes.:1

- Datos del expedidor

- Bienes entregados

- Contraprestación total

Rectificativa

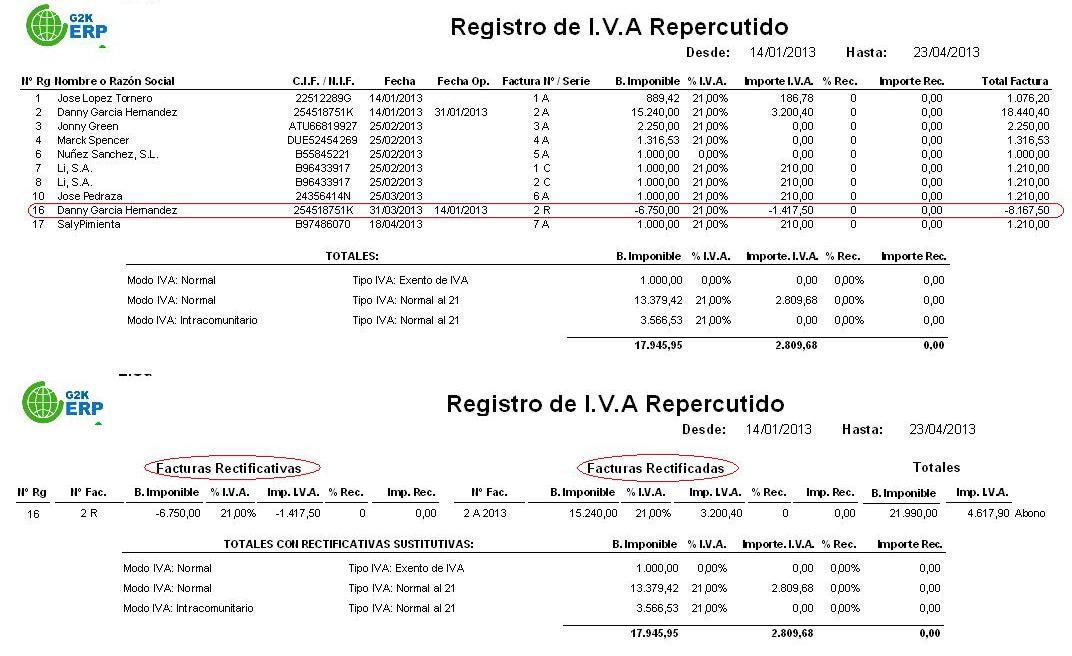

Las facturas rectificativas documentan correcciones de una o más facturas anteriores, o bien devoluciones de productos, envases y embalajes o comisiones por volumen. También se conoce como factura de abono, sirven para subsanar un error en la factura ordinaria.

Recapitulativa

Las facturas recapitulativas documentan agrupaciones de facturas o albaranes de entrega de un período. Para que esta factura tenga validez fiscal se han de anular las anteriores.

Proforma

La factura proforma no tiene validez legal, se trata de un documento que se utiliza como borrador previo a la factura. Se convierte en un documento acreditativo del acuerdo entre el comprador y el vendedor, se trata de un documento de compromiso o justificante. El contenido de mínimo de la factura proforma es:

- Encabezado

- Fecha de expedición

- Datos del cliente

- Periodo de validez

Facturación con máquina registradora POS y PLU

Este tipo de facturación es ampliamente utilizado en cadenas de medianos y pequeños comercios que cuentan con máquinas registradoras, gracias a un software especial y una impresora fiscal se obtienen los tickets o facturas de compras realizadas por los clientes, están son impresas, al tiempo que la información queda almacenada en el servidor, y al final del día se debe imprimir un reporte final, también llamado reporte Z en algunos lugares.

Facturación por computador

Es la tercera opción dentro de los tipos de facturación en Colombia, regida por los artículos 617, 618 y 618-3 del Estatuto tributario, consiste en la elaboración de una factura de forma digital, al comprador se le entrega un recibo con la información de la compra, mas sin embargo el negocio no está en la obligación de tener una copia física del recibo, ya que todo queda registrado en el computador, aunque esto puede representar una desventaja en caso de que el servidor llegue a presentar una falla, se podría perder toda la información, por lo que es recomendable mantener una copia de todas las operaciones en disco o dispositivos externos.

Facturación electrónica

Este cuarto tipo de facturación es de los más novedosos, se asemeja a la facturación por computador, aunque su principal diferencia es que todo el proceso de facturación se da por medio de sistemas o formatos electrónicos como el internet. Por lo que la facturación puede realizarse a distancia. Igualmente el software debe cumplir con certificación ISO 9001:2000 para ser legal. Actualmente estos son los cuatro tipos de facturación en Colombia aprobados por la DIAN, y en softwarepos.co tenemos a tu disposición toda la ayuda para que adquieras tu sistema de facturación POS para tu negocio.

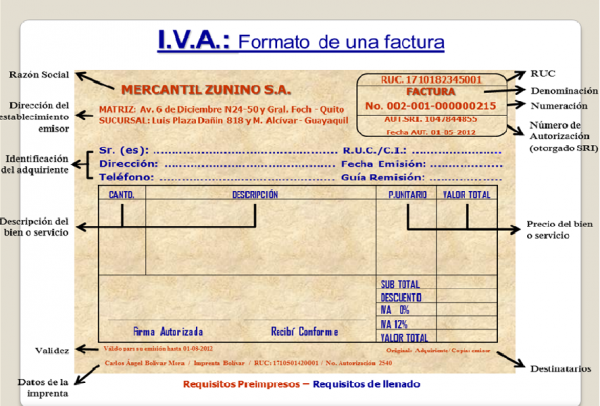

PARTES DE UNA FACTURA

EL IVA REGISTRADO EN LAS FACTURAS

El Impuesto sobre el Valor Añadido (IVA) es un impuesto indirecto que rige sobre las entregas de bienes o servicios, las adquisiciones intracomunitarias de bienes y las importaciones realizadas dentro del territorio de aplicación del impuesto. El IVA se aplica sobre los sujetos pasivos, las personas físicas o jurídicas, al realizar cualquier operación sujeta a este impuesto.

El Impuesto sobre el Valor Añadido (IVA) es un impuesto indirecto que rige sobre las entregas de bienes o servicios, las adquisiciones intracomunitarias de bienes y las importaciones realizadas dentro del territorio de aplicación del impuesto. El IVA se aplica sobre los sujetos pasivos, las personas físicas o jurídicas, al realizar cualquier operación sujeta a este impuesto.

El IVA debe estar presente en toda factura, por ello, es crucial saber a ciencia cierta qué es exactamente. Además, es el impuesto más extendido y conocido en el territorio ya que un consumidor se encuentra con él a la hora de comprar cualquier producto o servicio.

Sin embargo, existen ciertas actividades que se encuentra exentas del IVA. Entre ellas, se encuentran algunas actividades vinculadas a la educación, los servicios profesionales de escritores o artistas plásticos, entre algunas otras.

| Bienes y Servicios Exentos de IVA | |||

|---|---|---|---|

| Carne fresca o refrigerada | Leche para bebés | Cebolla | Abonos |

| Ganado bovino, exceptos los de lidia | Preparaciones infantiles a base de leche | Banano | Semillas para la siembra |

| Pescado, excepto los filetes | Cuadernos | Uva | Sistemas de riego |

| Camarones, langostinos y demás decápodos | Diarios y publicaciones periódicas | Manzana | Internet fijo para estratos 1 y 2 |

| Pollo | Libros | Melones | Computadores de menos de 1 millón 200 mil pesos |

| Oveja | Medicamentos | Café sin tostar | Tabletas de menos de 900 mil pesos |

| Cabra | Educación | Caña de azúcar | Planes de datos inferiores a $48.000 pesos. |

| Cerdo | Transporte público | Arroz excepto el de uso industrial | Edificaciones de menos de $800 millones deducibles de renta. |

| Leche y nata | Aguas minerales | Queso, requesón, y lacto suero | Celulares de menos de $700 mil pesos |

| Papas | Fertilizantes | Maquinaria agrícola | Bicicletas de menos de de 1 millón y medio de pesos |

| Huevos de gallina y otras aves | Tomate | Caucho natural | |

El IVA puede aplicarse de manera ordinaria o, bajo ciertas restricciones, también se puede dar un IVA reducido o superreducido. A raíz de la crisis económica, en España se aumentó el IVA general de 18% a 21% y el IVA reducido de 8% a 10%. El IVA superreducido se ha mantenido en 4%.

IVA GENERAL

Este tipo de IVA se aplica a artículos de valor, como los son coches, joyas, electrodomésticos, entre otras cosas. A su vez, la ropa, calzado, los cosméticos, las diferentes clases de licores y el tabaco también tributan bajo esta clase de IVA.

SE CALCULA

- Calcular el IVA de un producto. Para calcular el importe de IVA de una cantidad sólo hay que multiplicar esta cifra por el tanto por ciento de IVA expresado en números decimales. La fórmula sería la siguiente: cantidad x 0.21 (tipo de IVA General).

- Calcular el precio con IVA incluido. Para btener la cantidad ya con el IVA incluido hay que aplicar la siguiente fórmula: cantidad x 1.18

- Calcular el precio sin IVA. Para calcular la el precio sin IVA de uno con IVA la fórmula es la siguiente: cantidad / 1.18

IVA REDUCIDO

El IVA reducido se aplica sobre alimentos elaborados a partir de animales, vegetales u otros productos destinados a la alimentación humana. Dentro de este rubro también se incluye el agua, ya sea en estado líquido o sólido.

El IVA reducido también se aplica sobre algunos productos sanitarios empleados para prevenir, tratar o aliviar enfermedades. Del mismo modo, también se incluyen aparatos para suplir las deficiencias del hombre y los animales, como lentillas y gafas graduales

IVA SUPERREDUCUDO

El IVA superreducido se aplica sobre algunos alimentos básicos, tales como pan, leche, queso, huevos, frutas, verduras, tubérculos naturales, entre otros. Asimismo se incluyen dentro de esta clase de impuesto los productos u obras que tengan como fin la elaboración de libros, revistas o periódicos.

Este impuesto también se aplica sobre el material escolar, como partituras, mapas, cuadernos de dibujo, etc. Aunque dentro de este rubro no están incluidos los aparatos o dispositivos electrónicos.

IVA: Cálculo

La forma de calcular el IVA pagado, para el caso de productos o servicios con un IVA general de 19%, se calcula dividiendo el valor total del bien o servicio entre 1,19. De esta forma, el resultado, si lo multiplicamos de nuevo por 1,19, volveremos a tener el valor inicial.

Veamos: Si realizamos una compra de un reloj por valor de $50.000, y aplicamos el cálculo anterior, tenemos:

$50.000/1,19 = $ 42.017 Es decir que el valor del producto sin IVA es de 42.017 y el IVA de esa compra es de $7.983.

La suma de estas dos cantidades da como resultado, los $50.000 pesos iniciales del valor total.

$ 42.017 + $7.983 = $50.000.

Otro ejemplo para el caso de un artículo al que le aplique el IVA con tasa diferencial del 5% como los pañales, sería dividiendo el valor total entre 1,05.

Veamos: Para un paquete de pañales de $42.500, y aplicamos el cálculo, tenemos: $42.500/1,05 = $40.476 Es decir que el valor del producto sin IVA es de $40.476 y el IVA de esa compra es de $2.024.

Veamos: Para un paquete de pañales de $42.500, y aplicamos el cálculo, tenemos: $42.500/1,05 = $40.476 Es decir que el valor del producto sin IVA es de $40.476 y el IVA de esa compra es de $2.024.

TARIFAS DIFERENTES DE IVA

| TARIFAS DIFERENCIALES DE IVA |

|---|

| TARIFA 5% servicios |

| Almacenamiento de productos agrícolas en almacenes generales de depósito |

| Planes de medicina prepagada y complementarios, las pólizas de seguros de cirugía y hospitalización, pólizas de seguros de servicios de salud y en general los planes adicionales |

| Servicios de vigilancia, supervisión, conserjería, aseo y temporales de empleo |

| TARIFA 5% bienes |

| Café tostado y descafeinado, Trigo, avena, maíz y arroz para uso industrial |

| Sorgo de grano, harina de trigo |

| Salchichón, butifarras y mortadela. |

| Tampones y toallas higiénicas |

| Pañales |

| Papel higiénico |

| Bicicletas con un precio inferior a 1 millón y medio |

| TARIFA 14% |

| Venta de cervezas de producción nacional y para las importadas |

Muchas gracias poir la informacion.

ResponderBorrarLlegue hasta aqui leyendo un poco acerca de facturacion tickets. saludos