El presupuesto es un documento que prevé los gatos y ganancias de un determinado organismo, empresa u entidad, sea el mismo privado o estatal, en un lapso de tiempo determinado.

El presupuesto es un documento que prevé los gatos y ganancias de un determinado organismo, empresa u entidad, sea el mismo privado o estatal, en un lapso de tiempo determinado.Los presupuestos oficiales deben cumplir con cuatro requisitos, por un lado la elaboración, luego debe ser aprobado por el organismo correspondiente, se ejecuta y por último debe existir un control. Cuando se trata de presupuestos estatales los mismos son regulados por la ley.

Algunos de los motivos por el cual los presupuestos son importantes son por ejemplo, planificar las operaciones y más tarde continuar con esta planificación. Además son útiles a la hora de medir el riesgo y disminuirlo. Permiten a su vez revisar las tácticas y políticas tomadas por los organismos.

TIPOS DE PRESUPUESTO

En función de la entidad

Aquí tendremos presupuestos públicos y privados.

- Públicos: son elaborados por los diferentes Estados y las Administraciones Públicas para controlar los gastos y los egresos que realizarán las distintas dependencias. Este tipo de presupuestos se elabora en base a los gastos, ya que primero se hace una estimación de las erogaciones que se llevarán a cabo para satisfacer las necesidades públicas, y posteriormente se plantea cómo cubrirlas.

- Privados: los elaboran las empresas particulares, quienes primero estiman sus ingresos y después establecen cómo gastar.

En función de su contenido

Según el contenido del presupuesto estos pueden ser principales y auxiliares.

- Principales: son una especie de resumen en donde se establecen los puntos estructurales que componen los elementos de la empresa.

- Auxiliares: se muestran las operaciones estimadas de cada uno de los departamentos de la empresa, es decir, forman parte del presupuesto principal.

Al final del artículo pondremos un ejemplo de cálculo de presupuestos para una empresa donde salen estos tipos de presupuesto.

En función de su forma

Los presupuestos según su forma pueden ser flexibles o fijos.

- Flexibles: son aquellos que anticipan alternativas, por lo tanto poseen determinada elasticidad ante posibles cambios. En este tipo de presupuestos existen diferentes planos de alternativas en caso de que las situaciones previstas se vean modificadas. Dichas variaciones se expresan fijando porcentajes de acuerdo a una base determinada.

- Fijos: son los presupuestos que permanecen iguales durante todo el periodo presupuestal, es decir, no se prevén variaciones ante posibles cambios. Sin embargo, esto no significa que no se tengan que revisar periódicamente.

En la práctica y dependiendo de las circunstancias de las empresas, la mayoría de los presupuestos son flexibles.

En función de su duración

Según la duración el periodo de tiempo al que se refiere el presupuesto puede ser a corto plazo o a largo plazo.

- A corto plazo: se aplica si el ciclo de operación abarca un año o menos.

- A largo plazo: se aplica si el ciclo de operación abarca más de un año.

Lo más frecuente es que el presupuesto de un proyecto sea a un año vista.

En función de la técnica de elaboración

Aquí los presupuestos pueden ser estimados y estándar.

- Estimados: son aquellos presupuestos que se elaboran en base a experiencias del pasado, es decir, de forma empírica, por lo que existe una probabilidad, más o menos razonable, de que suceda lo que se ha estimado.

- Estándar: estos presupuestos se elaboran sobre bases científicas y mediante estudios estadísticos, por lo que el porcentaje de error se reduce significativamente y representan los resultados que se deben obtener

En función del objetivo estimado

En función del objetivo estimado hay 3 tipos de presupuestos: de posición financiera, de resultados y de costes.

- De posición financiera: en este tipo se muestra la situación financiera que tendrá la empresa en el futuro en caso de que se alcance el objetivo estimado.

- De resultados: este presupuesto mostrará los resultados a obtener en caso de que se cumplan las condiciones previstas inicialmente.

- De costes: reflejan las erogaciones que se van a efectuar para un periodo futuro. Para su elaboración se toma como base los pronósticos de ventas.

Seguimiento de presupuestos

Además es recomendable mantener al tanto a las personas que trabajan en este ámbito. También se sugiere realizar informes sobre los presupuestos para todas las personas y áreas que lo requiera la organización. El objetivo es mantenerlos al tanto de los datos reales a medida que avanza el tiempo en los presupuestos.

Los tipos de presupuestos más comunes

en las empresas

Hemos visto los tipos de presupuestos existentes como explicación teórica. Pero, ¿se utilizan en el día a día de las empresas? Vamos a ver cuáles son las clases de presupuesto más comunes:

- Presupuesto de flujo de caja: es el que se recomienda para pequeños negocios. Se recomienda delimitar un periodo corto de tiempo que será como máximo un mes y desglosar con detalle los ingresos y los gastos. De esta forma se comprueba la viabilidad del negocio.

- Presupuesto de producción: esta clase de presupuesto es la más utilizada en las operaciones de compraventa. Se trata de que el vendedor de un producto o servicio presenta al posible comprador un documento donde figuran los detalles del coste de producción.

- Presupuesto maestro: es el presupuesto que emplean las grandes empresas para obtener valores globales de sus cuentas. Se presenta en periodos contables largos y cierres fiscales anuales.

- Presupuesto de ventas: este es una variable del presupuesto de flujo de caja. El presupuesto de venta se detallan todas las cantidades y se presenta el balance final de resultados o beneficios.

- Presupuesto operativo: es el que recoge la previsión futura de la actvidad de la empresa y se realiza teniendo en cuenta el máximo posible de variables externas aunque no se tenga control sobre ellas. De él dependen el resto de presupuestos de la empresa.

Ejemplos de presupuestos

Vamos a ver un ejemplo de un presupuesto de una empresa. Lo que normalmente hacen las empresas es calcular presupuestos parciales o auxiliares. Estos serán de las siguientes partidas:

- Ventas.

- Producción.

- Compras.

- Pagos.

- Costo de ventas.

- Inversiones.

- Costos fijos.

- Costos variables.

Con los presupuestos parciales se calculan los globales, que son el presupuesto económico y el presupuesto financiero.

Presupuesto económico son las cuentas que describen las previsiones correspondientes a un periodo de tiempo. El periodo de tiempo que se suele utilizar en los presupuestos es un año.

El presupuesto financiero estima los recursos económicos y financieros para desarrollar procesos y/o obtener los medios esenciales que han de calcularse. Estos medios esenciales son el costo del tiempo, realización y adquisición de nuevos recursos.

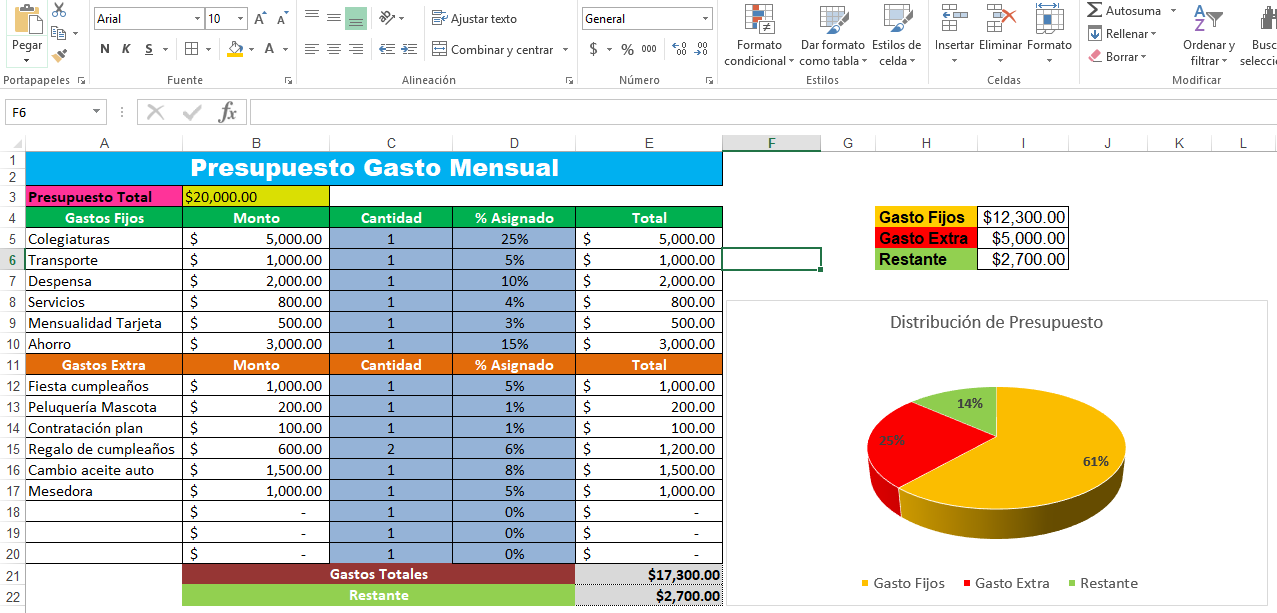

| PRESUPUESTO DE GASTOS MENSUAL | |||

| TANIA CAROLINA ORTIZ A | |||

| Gasto | Presupuesto | ||

| EDUCACION | $ 350.000 | ||

| ALIMENTACION | $ 400.000 | ||

| TRANSPORTE | $ 200.000 | ||

| VESTUARIO | $ 150.000 | ||

| RECREACION | $ 350.000 | ||

| VIVIENDA | $ 300.000 | ||

| ASEO | $ 400.000 | ||

| CUIDADO PERONAL | $ 280.000 | ||

| INTERNET | $ 75.000 | ||

| SERVICIOS | $ 90.000 | ||

| Gastos totales | $ 2.595.000 | ||

No hay comentarios.:

Publicar un comentario